Яндекс.Деньги На чтение: 4 мин137 просмотров24.03.2020

Как взять микрозайм на Яндекс кошелек без привязки банковской карты

Заем на Яндекс-кошелек — услуга, предоставляемая микрофинансовыми организациями и кредитными кооперативами, которая заключается в зачислении на личный счет Яндекс-кошелька заемщика определенной суммы. Такая ссуда является моментальной и прекрасно подходит заемщикам, которые не желают тратить свое время на ожидание одобрения заявки в обычном кредитном офисе, подачу документов, а также дорогу до кредитора. Получив такой заем на Яндекс-кошелек без карты, можно моментально оплатить онлайн-покупки, выполнить перевод денежных средств или обналичить их.

Важно! Для получения кредитной ссуды на Яндекс-кошелек в большинстве случаев необходимо иметь только действующий счет в «Яндекс.Деньги», на который будут перечислены денежные средства, а также мобильный телефон или компьютер с доступом к интернету.

Основные отличия от традиционных способов кредитования

Заем на Yandex-кошелек подкупает потенциальных клиентов своими отличиями от традиционного кредитования:

Заявка на получение денег рассматривается несколько минут.

Вероятность одобрения более высокая по сравнению с традиционным способом кредитования.

Нужен минимальный пакет документов: потребуется только скрин или фото паспорта.

Получить заем на виртуальную карту «Яндекс.Деньги» можно в любое время, когда это необходимо заемщику, в круглосуточном режиме.

Не нужно тратить время на долгую дорогу до кредитного офиса: деньги перечисляются онлайн, когда заемщик находится дома и держит телефон в руках.

Возможность использования кредитных денежных средств по своему усмотрению: для осуществления платежей, покупок, пожертвований и пр.

Процедура оформления займа на Яндекс-кошелек без привязки карты

Получить заем на «Яндекс.Деньги» без привязки карты можно, выполнив следующие действия:

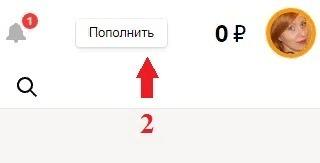

Зайти в свой Яндекс-кошелек.

В правом верхнем углу страницы между значком оповещений и балансом нажать кнопку «Пополнить».

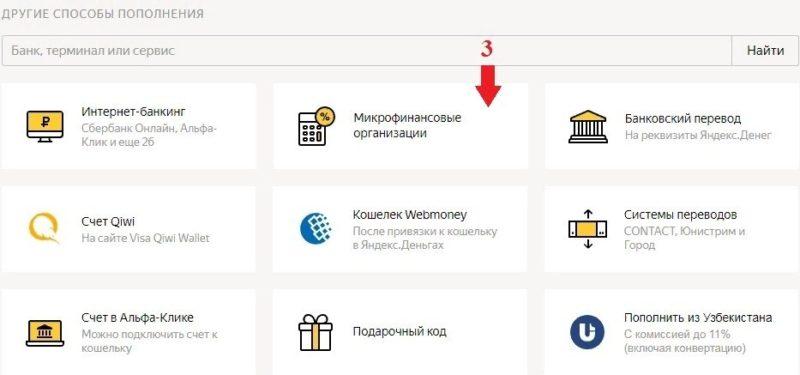

Внизу страницы в разделе «Другие способы пополнения» выбрать «Микрофинансовые организации».

На открывшейся странице можно ознакомиться со списком доступных микрофинансовых организаций, их условиями предоставления займа на Яндекс-кошелек, затем выбрать наиболее приемлемое предложение.

Важно! За каждый день использования мгновенной ссуды начисляется определенный процент, который составляет от 0,9 до 2,238 % в день в зависимости от МФО. Пользоваться кредитом можно до 30 дней, после чего необходимо осуществить пролонгацию (продление) кредита. Сумма, которую можно взять, — от 100 до 30 тыс. рублей.

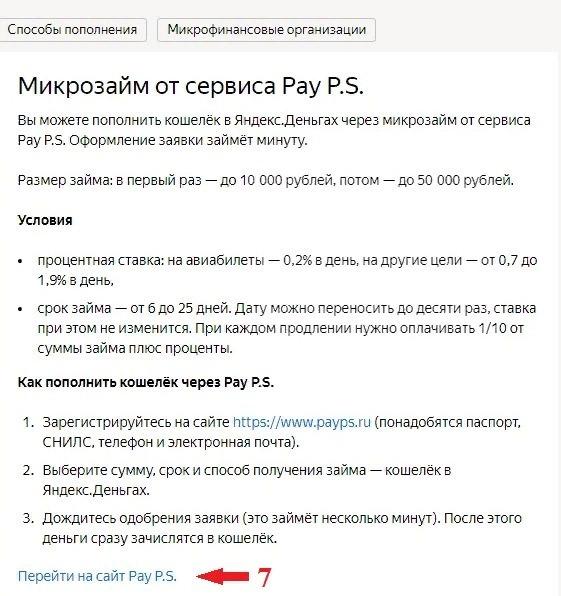

Выбрать подошедшую по условиям микрофинансовую организацию, нажав соответствующую иконку. Рассмотрим на примере Pay P.S.

На открывшейся странице можно более подробно ознакомиться с условиями, которые предлагает данная организация.

Ознакомившись с инструкцией и условиями, необходимо внизу страницы перейти по ссылке на главный сайт Pay P.S.

Выбрать сумму кредита и необходимый срок, на который потребуется ссуда.

Ввести контактный номер телефона, регион своего проживания, а также Ф.И.О.

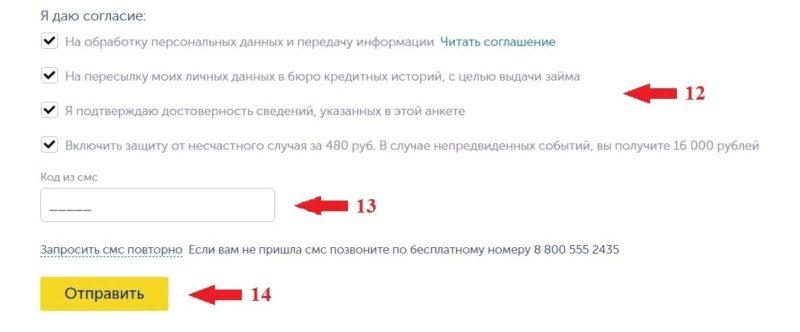

Ознакомиться с соглашением и условиями микрофинансовой организации, поставив галочку в окошке «Я даю согласие».

Нажать кнопку «Вперед».

Для оформления займа онлайн на Яндекс-кошелек без подтверждения банковской карты система автоматически запросит данные паспорта, персональные данные, адрес регистрации и фактического проживания. После заполнения необходимых полей необходимо согласиться с важными условиями предоставления займа, нажав галочки в специальных окошках.

Далее следует ввести проверочный код, высланный системой на указанный номер телефона.

Нажать кнопку «Отправить».

Заявка уйдет на рассмотрение. При ее одобрении необходимо будет указать номер 16-значного счета Яндекс-кошелька. Деньги перечислятся в течение нескольких минут.

Важно! Если после рассмотрения заявки системой отказано в выдаче ссуды, можно попробовать оформить ее в другой МФО из списка. Если отказали 3–4 организации, рекомендуется оформить заявку позже.

На что стоит обратить внимание при оформлении займа

Несмотря на преимущества, при оформлении займа на Яндекс-кошелек необходимо не забывать о следующих моментах:

В случае продолжительного срока кредита придется сильно переплатить: даже 1 % в день в виде комиссии за пользование заемными средствами за определенное время может перерасти в солидную сумму.

Не следует нарушать сроки возврата займа, поскольку за каждый день просрочки начисляются штраф и пени.

Микрофинансовые компании самостоятельно принимают решение о том, какую сумму и на какой срок одобрить исходя из анализа кредитной истории потенциального заемщика и некоторых других моментов. Поэтому сумма к выдаче может оказаться не той, которая нужна клиенту. То же самое касается и срока.

Интересно! Большинство компаний МФО оснащают свои сайты специальным калькулятором займов, который подсчитает, какую сумму необходимо будет вернуть через выбранный период. Это довольно удобная функция, позволяющая трезво оценить свои силы.

Возможные трудности при оформлении займа на кошелек Яндекс без карты

Трудности при оформлении займа на Яндекс-кошелек встречаются нечасто. Рассмотрим причины, по которым в займе может быть отказано:

Кошелек не прошел идентификацию. В данном случае заем не одобряется по причине того, что система не может убедиться в подлинности данных клиента. Исправить это можно с помощью прохождения идентификации кошелька. Сделать это можно в самом кошельке, нажав кнопку «Идентифицировать» и следуя инструкции.

Наличие у клиента других займов и кредитов. Перед одобрением заявки система автоматически осуществляет проверку. Если у плательщика несколько действующих ссуд в разных кредитных учреждениях, система пришлет отказ, решив, что заемщик является мошенником или не справится с дополнительной финансовой нагрузкой.

Клиент прошел процедуру банкротства. Согласно действующему законодательству в течение 5 лет после признания гражданина несостоятельным он не сможет получать деньги в долг у финансовых организаций.

Некорректное введение данных, наличие несколько заявок на займы в разных МФО. В данном случае система может решить, что клиент является нежелательным заемщиком из-за странной активности или подозрения на мошенничество.

Плохая кредитная история. Некоторые МФО, несмотря на обещанную лояльность, отказывают при плохом кредитном рейтинге.

Важно! Нарушение сроков погашения займа не только приводит к переплатам, но и портит кредитную историю, что в дальнейшем сделает невозможным получить кредит.